在 2024 年的后视镜中,比特币挖矿行业似乎是生存主义者的风景,他们在减半事件和“加密货币冬天”的挥之不去的霜冻中紧张不安。

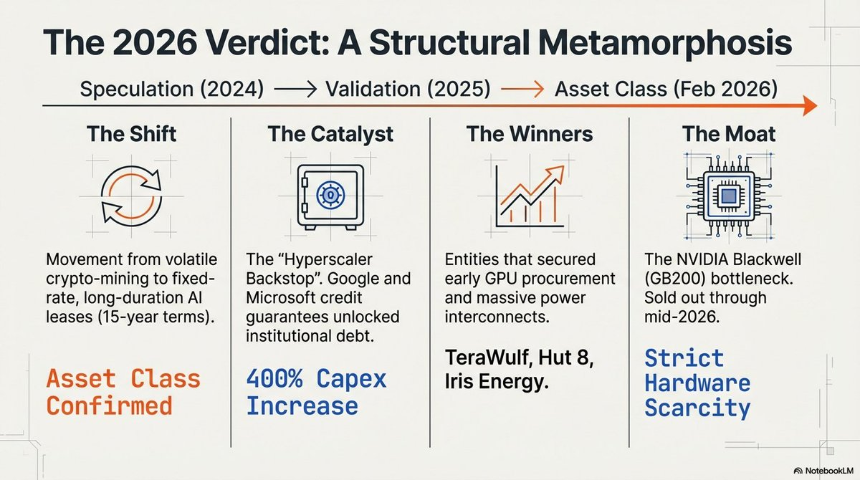

到 2026 年初,这种说法已被抹杀。该行业已经实现了彻底的转型,从投机性哈希前哨转变为现代时代的基础“人工智能工厂”。

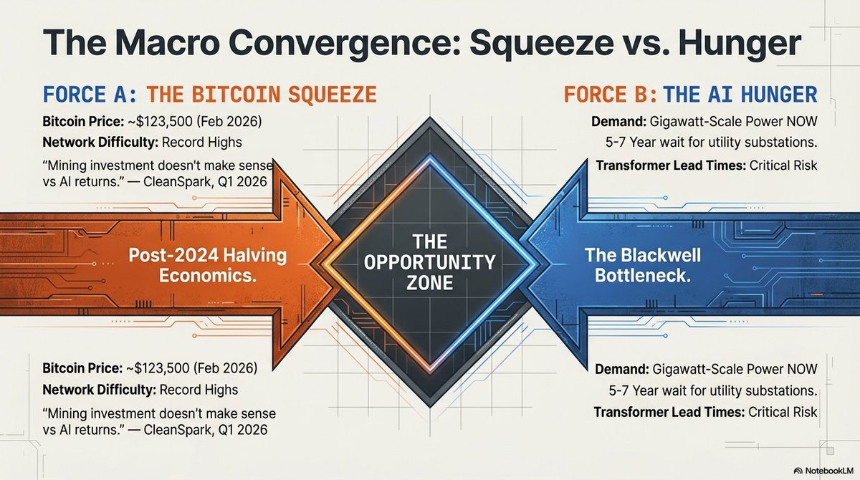

这种转变的驱动力是残酷的资源战争。

随着全球对人工智能计算的需求达到狂热,瓶颈已从芯片层转移到电源层。高性能计算 (HPC) 需要一种无法下载或快速制造的商品:充满活力的土地。

曾经被视为不稳定的异常值的前比特币矿工,已成功将其 2021 年时代的土地和电力土地掠夺武器化为 2026 年的基础设施垄断,成为人工智能淘金热中不可或缺的地主。

伟大的计算翻转

在 2026 年的格局中,电力将成为新的稀缺性。

保护该行业赢家的主要“物理护城河”是公用事业连接。由于公用变电站的等待时间长达 5 至 7 年,“预先通电”的棕地场地(已并网的前采矿大厅)是唯一能够满足前沿模型培训即时需求的资产。

然而,进入壁垒已经从简单的土地掠夺演变成了资本密集型的堡垒。

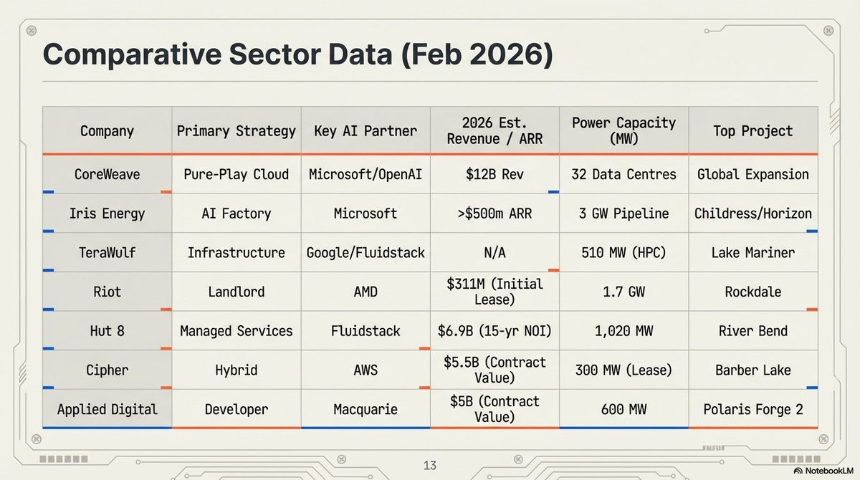

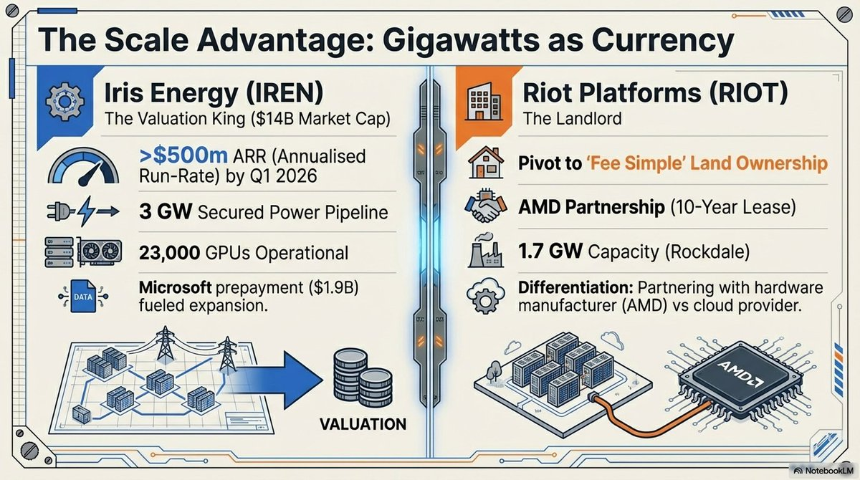

• Iris Energy (IREN):估值为 140 亿美元的规模领导者,利用庞大的 2,910 兆瓦电力和土地组合来支持其不断扩大的“人工智能工厂”足迹。

• Riot 平台:Riot 拥有 1.7 GW 的批准产能,已将其“德克萨斯三角”资产转变为战略托管中心,最近与 AMD 达成了里程碑式的租赁。

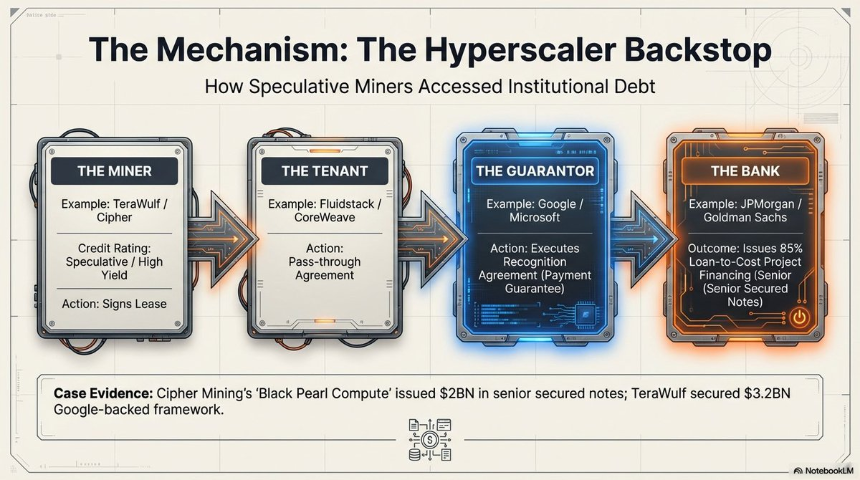

“超大规模逆止方案”——加密货币波动的终结?

也许最深刻的转变是通过“信用增强”对业务模式进行结构性重新定价。

从历史上看,由于基础资产的波动性,比特币矿商实际上被一级机构“无法银行接受”。随着“超大规模逆止器”的出现,这种情况发生了变化。

通过“认可协议”,谷歌和微软等行业巨头现在为这些前矿工的租赁付款提供财务担保。

这种机制将投机性矿工租赁风险转化为大型科技公司的信用风险。因此,该行业以具有竞争力的利率(约 7.125%)进入债务市场,使 Cipher Mining 和 Hut 8 等公司能够以高达 85% 的贷款成本比从摩根大通和高盛等公司获得非稀释性项目融资。

向采用“照付不议”条款的“房东”模式的转变吸引了先锋集团、橡树资本和 Citadel 等机构资本的大量流入。

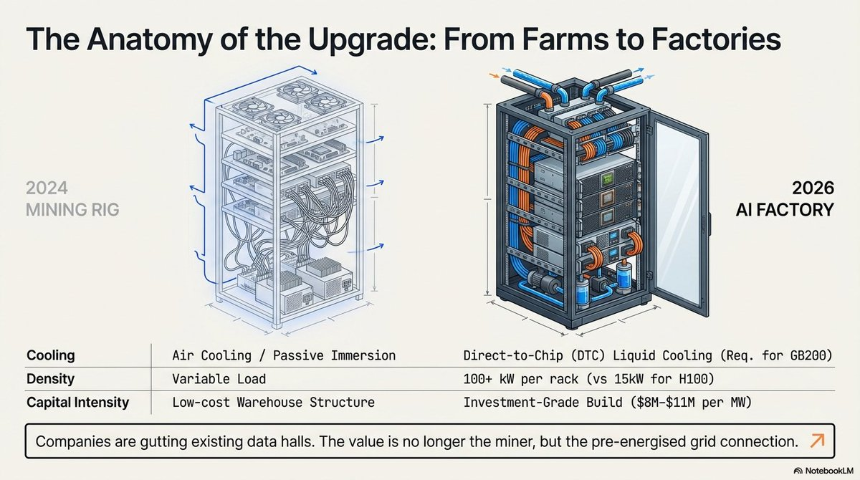

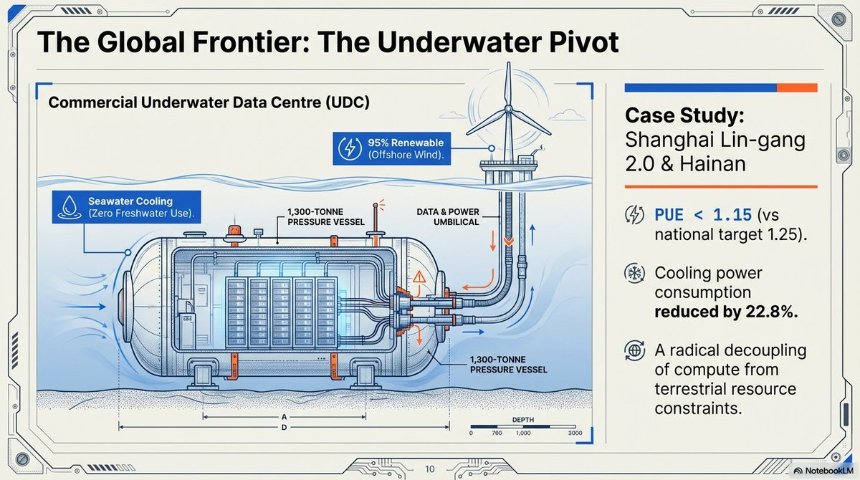

Blackwell Reality 和水下数据中心

2026 时代人工智能的技术要求使传统的风冷采矿设计不仅过时,而且在物理上无法托管高密度集群。

NVIDIA Blackwell GB200 NVL72 平台每个机架的功耗高达 120 kW,因此需要转向芯片直接 (DTC) 液体冷却。

为解决制冷和房地产的双重制约,业界将目光投向了“蓝色经济”。中国的上海临港2.0项目代表了这一转变的顶峰,即商业规模的水下数据中心(UDC)。

-

技术基准:该设施的电力使用效率(PUE)达到1.15,大大超过国家1.25的目标,并使用海水作为主要散热器,降低总功耗40-60%。

-

精密工程:利用 GPS 引导的“三航风帆”船,这些重达 1,300 吨的舱室以零偏差精度部署,由海上风力提供动力,彻底摆脱陆地资源限制。

“布莱克韦尔护城河”和硬件

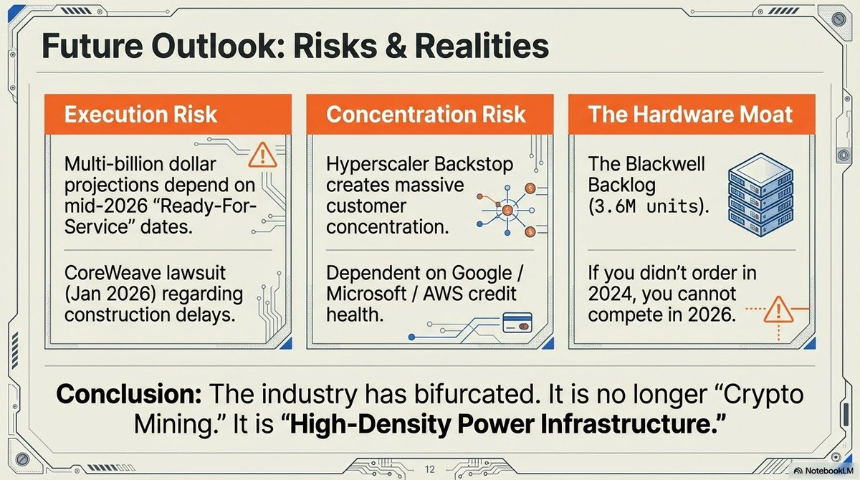

到 2026 年,“供应链墙”已经巩固了该行业的等级制度。由于 Blackwell 架构到 2026 年中期就已售完,因此公司 2024 年的订单历史记录已成为竞争墙。

没有芯片,电源就没用,没有电源,芯片就是砖头。获胜者是那些尽早获得两者的人。

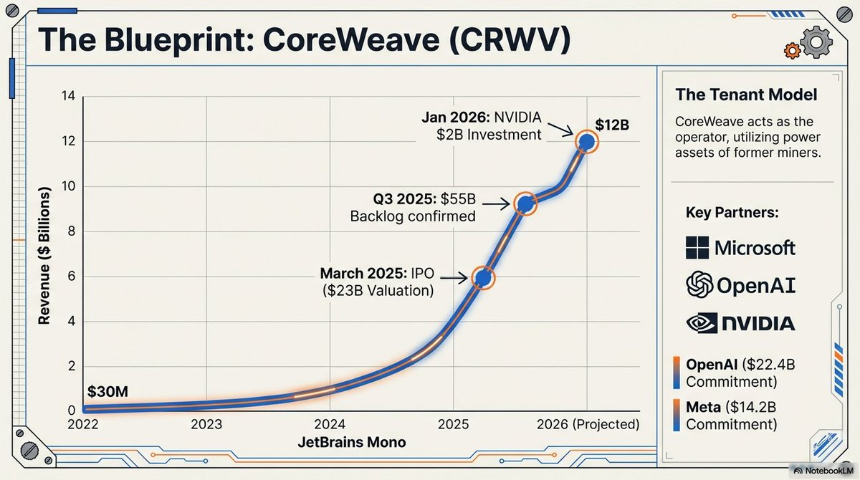

@CoreWeave 的目标是 350 亿美元的 IPO,其庞大的硬件积压订单推动了这一进程,其中包括 OpenAI 承诺的惊人的 224 亿美元。在 2024 年最初的窗口期未能获得分配的后来者实际上被排除在主要人工智能基础设施市场之外。

“Blackwell 架构积压了 360 万台,在可预见的未来有效地将后来者排除在主要人工智能基础设施市场之外。” — NVIDIA 首席执行官黄仁勋,2026 年。

超越采矿设备

从“比特币工厂”到“人工智能数字基础设施中心”的转变,标志着曾经的边缘行业逐渐成熟,成为全球产业政策的基石。

自主、纯粹的矿工时代正在结束,取而代之的是工业规模的能源转型公司,这些公司将计算(无论是 SHA-256 还是 LLM 培训)视为其基础电力资产的可替代输出。

随着这些千兆瓦级的“人工智能工厂”成为能源网的永久固定装置,我们必须问:

在每兆瓦收入增量如此极端的世界中,如果没有人工智能多样化,纯挖矿模式能否生存?更重要的是,随着这些设施从采矿的灵活负载过渡到人工智能的刚性“基本负载”要求,全球能源网格将如何适应数据中心不再只是客户,而是电网建筑师的世界?

钻机已经发生了变化,但能源套利的高风险游戏才刚刚开始。